Asigurarea medicală în Olanda: cum să faci alegerea potrivită

A sosit acel moment din an când ne putem schimba asigurarea de sănătate (în Olanda). Dacă locuiești sau muncești în Olanda, este obligatoriu să ai asigurare medicală. Sistemul de sănătate olandez este clasificat printre cele mai bune din Europa (indiferent câți expați sunt de o cu totul altă parere), și asigură îngrijire medicală de calitate pentru toată lumea – indiferent de vârstă, istorie medicală, naționalitate sau stil de viață. Atâta timp cât deții un permis de rezidență olandez, beneficiezi de îngrijire medicală. Sunt multe lucruri legate de asigurarea medicală care ar putea fi discutate, dar în acest articol o să găsiți informații referitoare la structura poliței de asigurare de sănătate și cum să o alegeți pe cea potrivită pentru nevoile personale.

Dacă nu aveți răbdare să citiți tot articolul, puteți sări direct la pașii pe care trebuie să îi urmați atunci când alegeți asigurarea de sănătate.

Cine are dreptul la asigurare medicală?

Asigurarea medicală de bază este obligatorie pentru fiecare persoană care locuiește sau muncește în Olanda; cei care nu au venit suficient pentru a-și plăti asigurarea medicală trebuie să aplice pentru ajutorul guvernamental care le va acoperi parțial această asigurare. Dacă nu ai asigurare medicală, primești amenzi care sunt destul de mari, așa că nu uitați, printre primele lucruri pe care le faceți când vă mutați aici, să rezolvați și această problemă. Dacă ești angajat, e posibil ca firma angajatoare să ofere o asigurare de sănătate la o companie aleasă de ea. Multe companii au asigurări colective și poți decide să participi la acest plan sau să îți faci asigurare în altă parte, dacă ai alte preferințe. În acest caz, avem la dispoziție o selecție destul de variată de companii de asigurări din care putem alege pe cea mai potrivită.

Structura poliței de asigurare de sănătate olandeze este următoarea:

- Pachetul de bază (basisverzekering). Aceasta este partea obligatorie a asigurării. Dacă vă știți sănătoși și nu vă așteptați să apară nimic în anul care vine, puteți alege să plătiți doar asigurarea de bază.

- Riscul propriu (eigen risico) – suma pe care o veți plăti pentru anumite tratamente sau pastile, înainte ca asigurarea să preia plata și să acopere restul. În 2021 riscul propriu minim este de 385 de euro. Există posibilitatea să alegi un risc mai mare și atunci primești o reducere la polița de asigurare.

- Asigurarea suplimentară (aanvullende verzekering). După cum îi spune și numele, nu este obligatorie, dar fiecare companie de asigurare olandeză oferă posibilitatea de a alege dintre câteva planuri suplimentare, care vor oferi accesul la servicii ce nu sunt incluse în pachetul de bază. De exemplu, puteți alege să avețiun anumit număr de sesiuni de fizioterapie, acoperirea cheltuielilor pentru contracepție, îngrijire medicală în afara țării etc.

- Îngrijirea stomatologică (tandartsverzekering). Nu este inclusă în pachetul de bază pentru persoanele cu vârsta de peste 18 ani. Dacă bănuiți că veți avea nevoie să mergeți la dentist în anul care urmează, puteți opta pentru unul din planurile extra.

- Altele. Unele companii pot avea oferte separate – de exemplu un plan care acoperă costurile ochelarilor sau lentilelor de contact, dacă nu au fost incluse într-una din asigurările suplimentare.

Un lucru important de știut înainte de a începe căutarea este că orice companie de asigurări medicale este obligată să vă accepte cererea pentru pachetul de bază, dar are voie să vă ceară istoria medicală și să refuze planurile suplimentare pe care ați vrea să le alegeți. Nu fiți surprinși dacă se întâmplă asta, mergeți la altă companie și vedeți dacă au aceleași reguli.

Cum alegi asigurarea de sănătate?

Sistemul olandez de alegere al unei asigurări medicale mi se părea imposibil, mai ales în primii ani în Olanda, când nu vorbeam limba deloc. Mă uitam la el ca la un tufiș încâlcit pe care trebuia să îl descâlcesc și să găsesc crengile de care am nevoie. Dar după ce îl studiezi un pic, nu mai pare atât de greu, atâta timp cât îți cunoști nevoile și știi ce așteptări poți să ai. Toate companiile au aceeași structură, diferă doar prețurile și serviciile care sunt incluse în acele extra opțiuni.

Un alt lucru foarte important, înainte de a trece la explicarea pas cu pas a procesului: citiți cu mare atenție explicațiile din ofertă înainte de a face o alegere, pentru a ști exact ce primiți, măcar pentru chestiile principale, dacă nu pentru tot pachetul. De exemplu, dacă nu citiți cu atenție, vă puteți trezi cu o asigurare care acoperă 75% din costuri în loc de 100%. Dacă se întâmplă asta, nu aveți ce face până anul următor, când puteți schimba din nou asigurarea. Lucrurile acestea sunt evidențiate foarte clar în momentul în care faceți simularea, nu trebuie să citiți pagini întregi pentru a le afla.

Sunt aproximativ 60 de companii de asigurare medicală în Olanda, ceea ce face procesul de alegere dificil și îndelungat, dacă vrei să cercetezi mai mult de trei sau patru. Mulți oameni își bazează alegerea companiei pe recomandările prietenilor și cunoștințelor, dar uneori experiențele sunt diferite, chiar în cadrul aceleiași companii, și asta nu prea ajută. Teoretic, toate cele 60 companii ar trebui să fie de încredere și sunt legi care protejează asigurații de un posibil tratament nedrept, deci ar trebui să fiți în regulă cu orice alegere ați face.

Eu am folosit website-ul Zorgwijzer pentru a analiza diferite oferte. Există și alte site-uri ce pot fi folosite în acest scop, dar eu îl prefer pe acesta – e mai ușor de folosit și are o grămadă de reviewuri de la clienți, pe care le pot citi pentru a îmi face o idee despre compania respectivă. Am adunat și o listă de recomandări dar nu îmi voi limita analiza doar la acestea, pentru că ăsta e primul an în care îmi aleg singură ce companie vreau și vreau să am o vedere de ansamblu asupra pieței. Vreau să plătesc cât să mă încadrez într-un anumit buget și vreau să am cât mai multe servicii acoperite. Pe Zorgwijzer sunt doar vreo 38 de companii de asigurări; pentru restul, puteți să intrați direct pe website-ul companiei. Acum începe munca plictisitoare (sau nu, pentru unii dintre noi): trebuie verificată fiecare companie care ne interesează, una câte una.

Pașii de urmat pentru a alege cea mai bună asigurare medicală (se repetă pentru fiecare companie în parte).

Pare complicat pentru că am explicat în detaliu, dar, de fapt, nu ar trebui să dureze mai mult de câteva minute să faceți o simulare pentru o companie (cu excepția situației în care citiți termenii și condițiile în detaliu). Chiar dacă nu știți olandeza, traducând cei câțiva termeni care se repetă în toate asigurările, vă puteți face o idee clară despre ceea ce se oferă.

Pasul 1

Începeți o simulare pe websiteul companiei de asigurări pentru a vedea cât ar costa o poliță de asigurare cu diverse opțiuni incluse. De obicei va trebui să completați data de naștere pentru că unele companii au oferte extra care sunt bazate pe vârstă. În acest pas puteți adauga în simulare copiii, dacă îi aveți, sau partenerul. Copiii care au până în 18 ani beneficiază de asigurare medicală fără a plăti nimic în plus.

Pasul 2

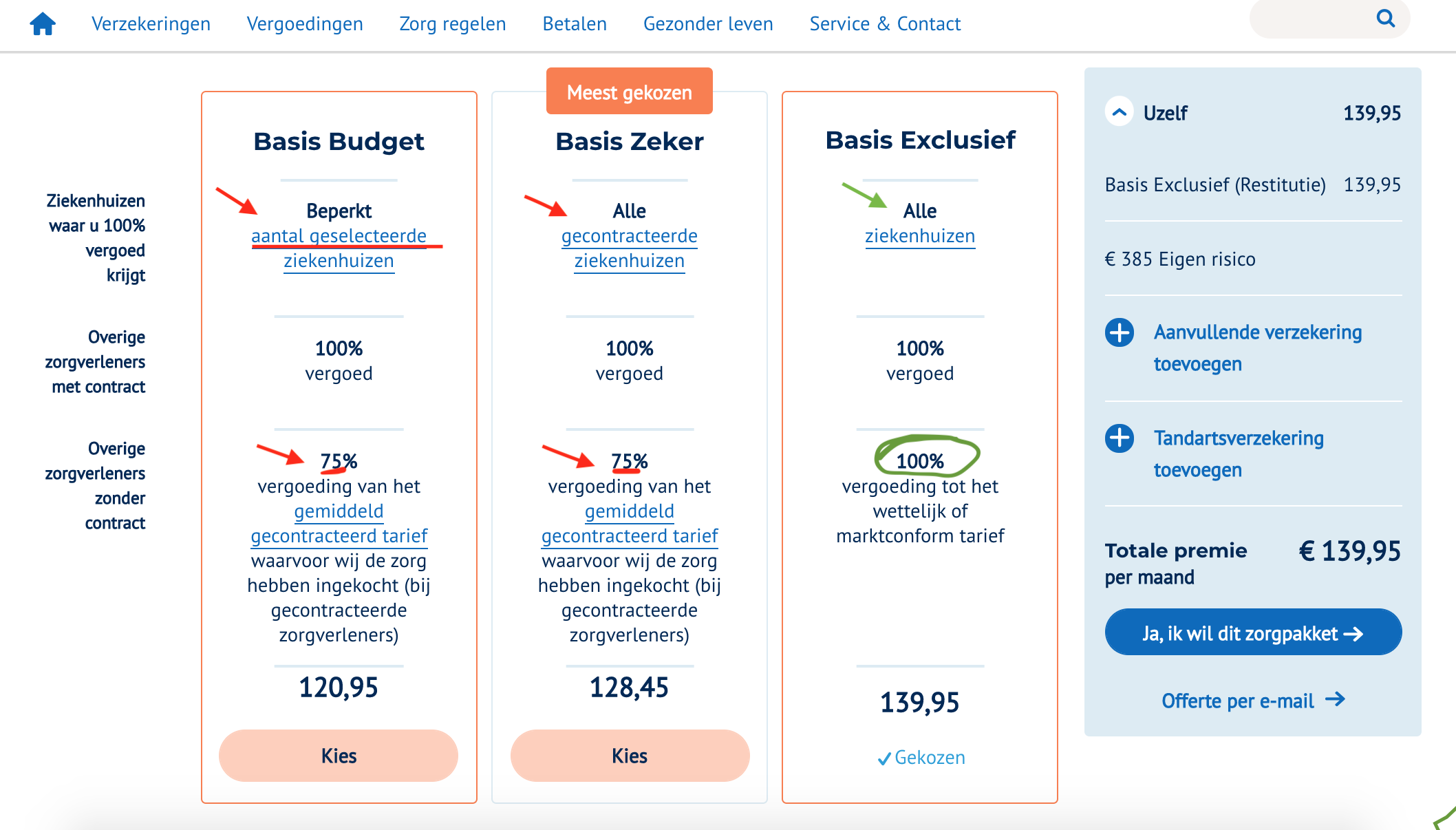

Selectarea pachetului de bază (basisverzekering). Acesta costă în jur de 100 euro pe lună și asigură accesul la vizite la medicul de familie (huisarts), unele medicamente, o parte din tratamentele spitalicești, servicii de ambulanță, un minim de îngrijire psihologică, servicii dentare pentru copiii până în 18 ani – ca să menționez doar câteva dintre beneficii. Majoritatea companiilor oferă două-trei versiuni ale pachetului de bază. Fiți atenți pe care o alegeți, deoarece cele mai ieftine acoperă costurile medicale doar pentru anumite spitale cu care au contract sau acoperă doar 75% din costuri (după cum puteți vedea în screenshot-ul de mai jos). Eu prefer să aleg versiunea cea mai scumpă de basisverzekering, ca să nu am bătăi de cap și să pot merge la orice spital din Olanda.

Pasul 3

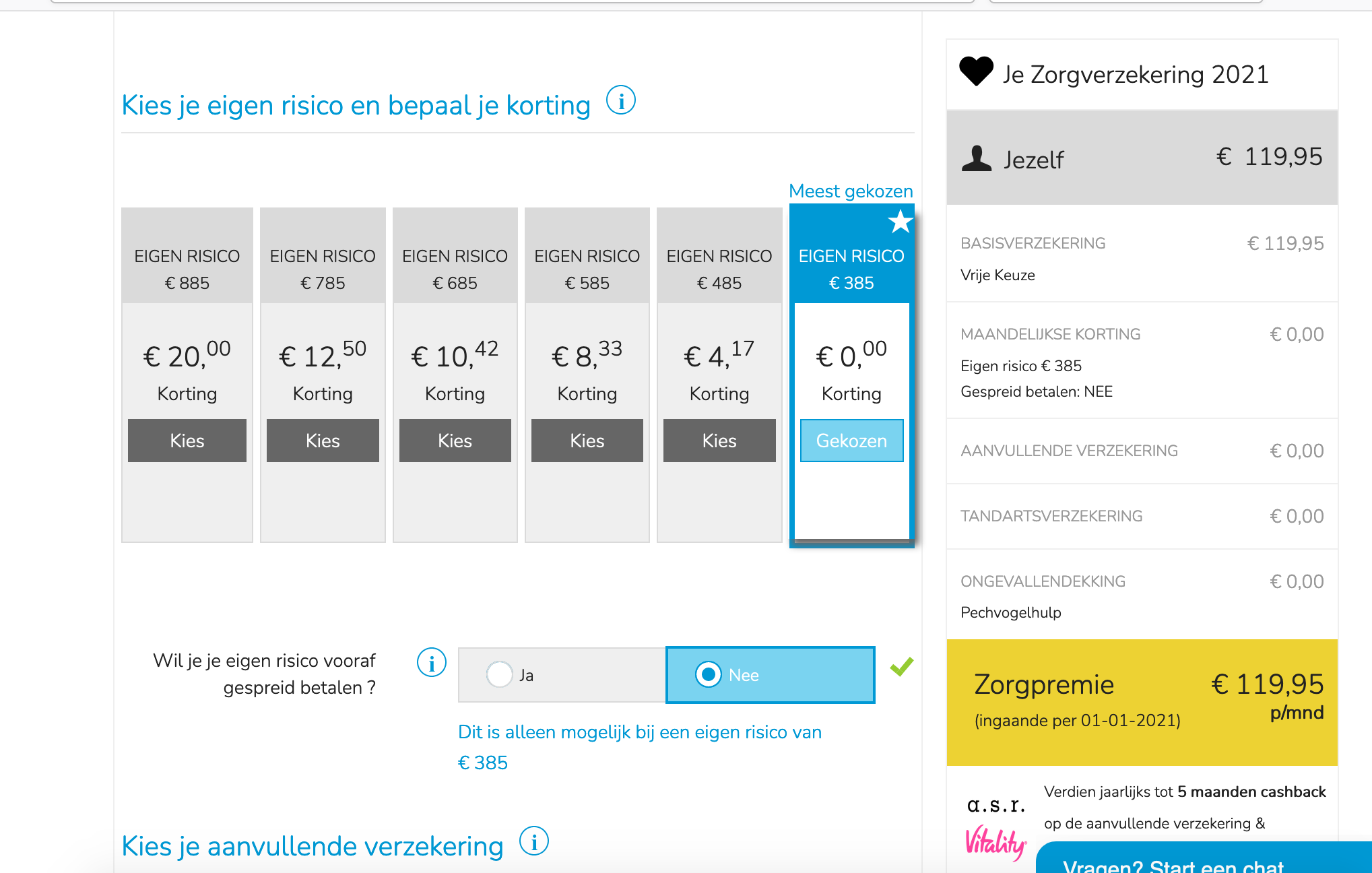

Următorul pas este alegerea riscului propriu/ contribuției personale (eigen risico). Puteți opta pentru suma obligatorie de 385 de euro sau puteți alege o contribuție personală mai mare, caz în care primiți o reducere la prețul poliței de asigurare. Riscul propriu nu se aplică tuturor îngrijirilor medicale: de exemplu, vizitele la medicul de familie, anumite medicamente, îngrijirea de maternitate, sunt plătite direct de către firma de asigurare. Contribuția personală se platește doar dacă există cheltuieli cu îngrijirea medicală; dacă doar ați mers la medicul familie de două ori într-un an și nu ați avut nevoie de tratament, atunci nu platiți nimic în afară de polița de asigurare. Eu prefer să optez pentru suma minima obligatorie, pentru că nu mi se pare că discountul primit merită, în cazul în care o să am cheltuieli medicale mari și trebuie să scot din buzunar 600 sau 800 de euro.

Un exemplu ca să explic cum funcționează riscul propriu. Să zicem că eu am beneficiat de servicii medicale în valoare de 1000 de euro în anul 2020. Dacă am ales riscul minim, voi plăti 385 de euro eu și restul de 615 euro va fi suportat de către compania de asigurare. Dacă aș fi ales un risc propriu de 685 de euro( care mi-ar fi adus o reducere lunară de 10,42 euro la polița de asigurare), ar fi trebuit să plătesc suma asta eu, iar asiguratorul ar fi plătit doar 315 euro. Pe de altă parte, s-ar fi putut întâmpla să nu am cheltuieli medicale pentru că sunt sănătoasă tun și nu am mers la doctor, așa că nu aș fi plătit decât o asigurare cu preț redus.

Pasul 4

Asigurarea suplimentară (aanvullende verzekering). După cum îi zice numele, este ceva extra și nu este obligatorie. Puteți estima că nu o să aveți nevoie de îngrijiri medicale în anul următor și să nu plătiți pentru o asigurare suplimentară; pentru că nu știm niciodată când lovește o boală, este un risc pe care vi-l puteți asuma, dacă vreți. Dar, dacă vreți o acoperire mai mare a serviciilor medicale, această parte a asigurării necesită cea mai mare atenție. Fiecare companie oferă câteva variante ale asigurării suplimentare, cu diverse prețuri, și trebuie să citiți cu atenție ce oferă fiecare, ca să stiți dacă va acoperi serviciile de care sunteți interesat. Dacă banii nu sunt o problemă, puteți opta direct pentru cea mai scumpă dintre variante la o companie în care aveți încredere și gata, sunteți acoperit. Dar cei care vor să fie siguri că primesc un bun raport preț/servicii trebuie să dedice câteva ore cercetării în profunzime a asigurării suplimentare.

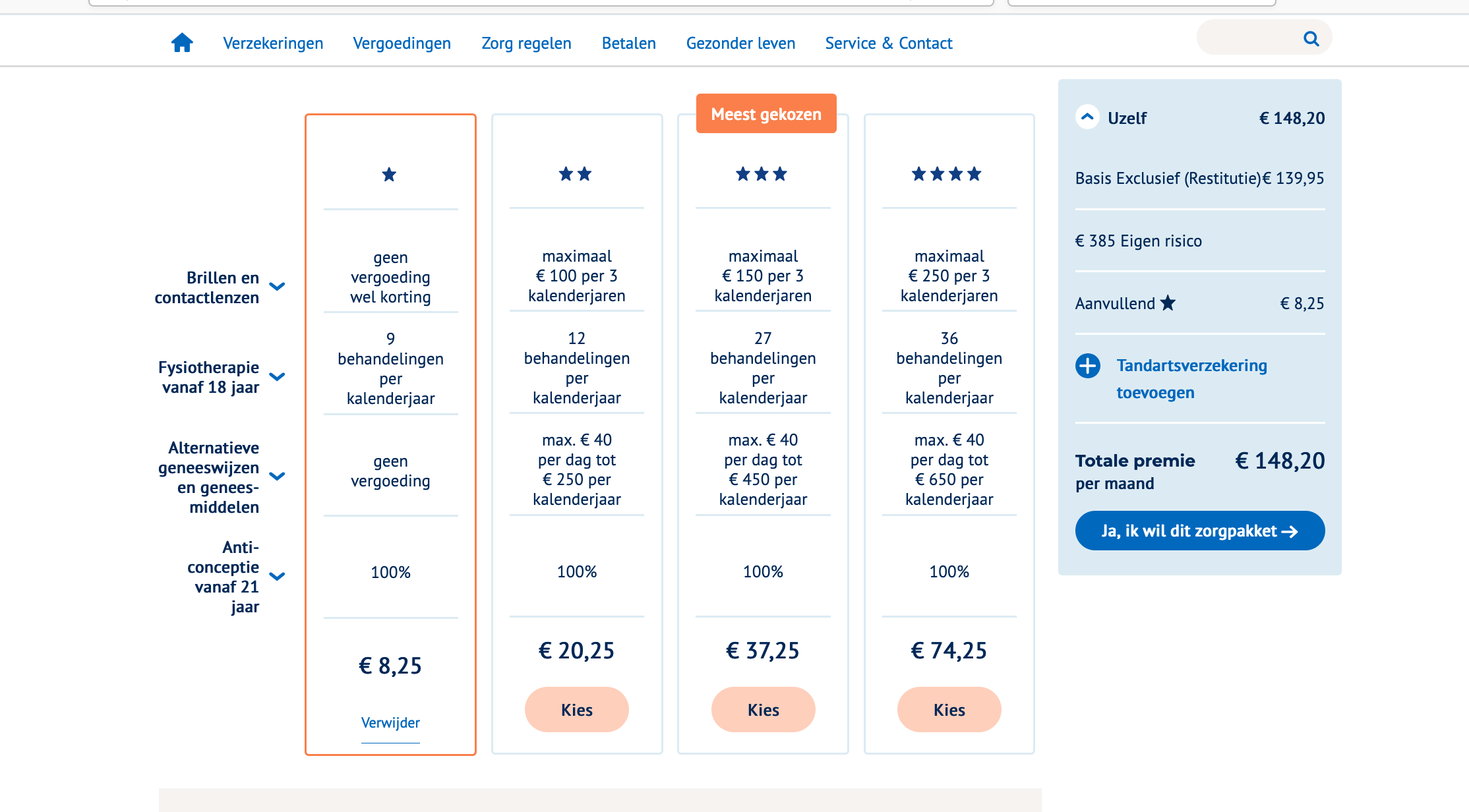

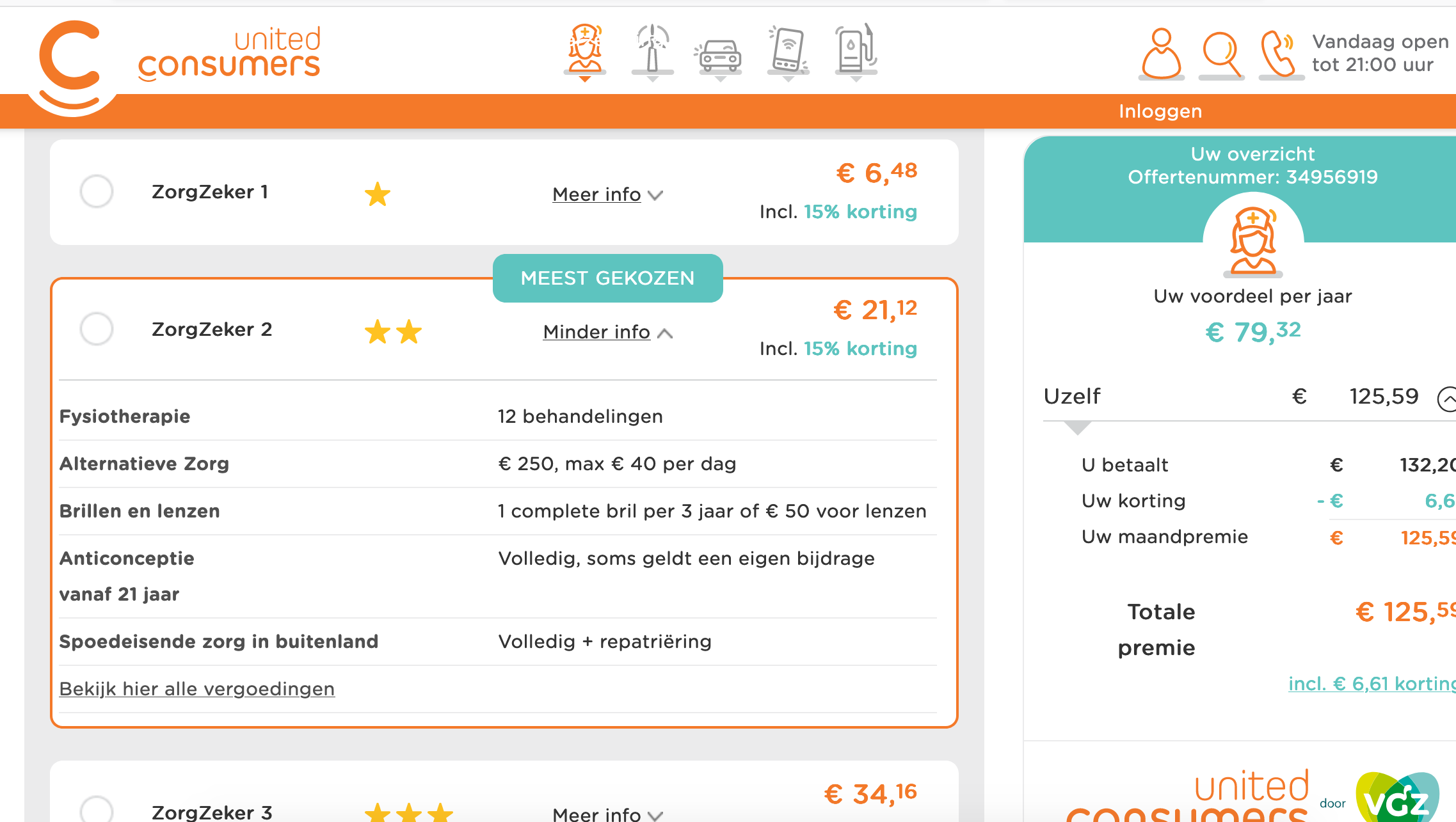

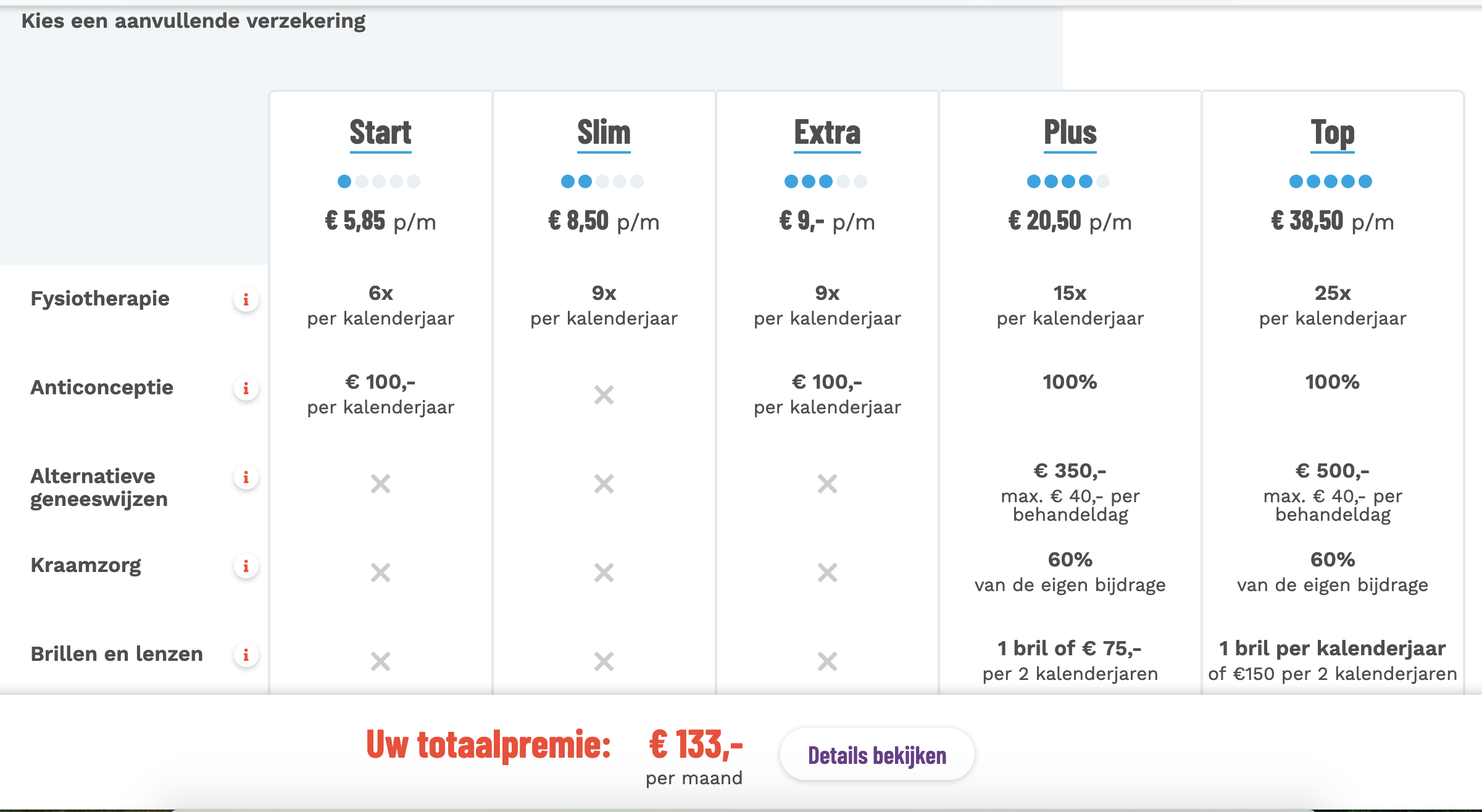

Când faceți o simulare pe website-ul unei companii, veți vedea cele mai importante servicii oferite de fiecare dintre variante expuse pentru comparație, ca de exemplu câte ședințe de fizioterapie sunt incluse, contracepție, acoperirea costurilor pentru îngrijiri medicale în afara țării sau ochelari. Screenshot-urile de mai jos vă oferă câteva exemple de la companii diferite, pentru a ști la ce să vă așteptați:

Dar fiecare dintre aceste variante oferă mai mult decât aceste servicii ”principale”. Pentru a afla ce anume oferă fiecare, trebuie să citiți termenii și conditiile poliței de asigurare ( polisvoorwaarden). Puteți căuta în poliță ce anume vă interesează și să vedeți ce trebuie să alegeți. De exemplu, în imaginea de mai jos se poate vedea că pentru aceasta companie aleasă pentru exemplificare, dacă vreți să aveți acoperite costurile pentru medicina alternativă, trebuie să alegeți una dintre variantele Aanvullend 2 sterren, Aanvullend 3 sterren sau Aanvullend 4 sterren, care vor acoperi 250, 450 sau respectiv 650 de euro pe an.

Majoritatea companiilor oferă informații în engleză pe website-urile lor, dar dacă vreți să intrați în detaliile poliței, le puteți găsi numai în olandeză. Nici o problemă, Google Translate vă stă la dispoziție oricând! Eu prefer să citesc detaliile pentru că vreau să fiu sigură că merită să platesc extra. De exemplu, dacă eu estimez ca voi avea nevoie de aproximativ șase ședinte de fizioterapie la anul, și nimic altceva din oferta pentru care ar trebui să platesc 20 de euro în plus pe an, poate e mai bine să nu aleg această asigurare extra și să platesc din buzunar ședintele de fizio atunci când va fi nevoie, dacă va fi nevoie.

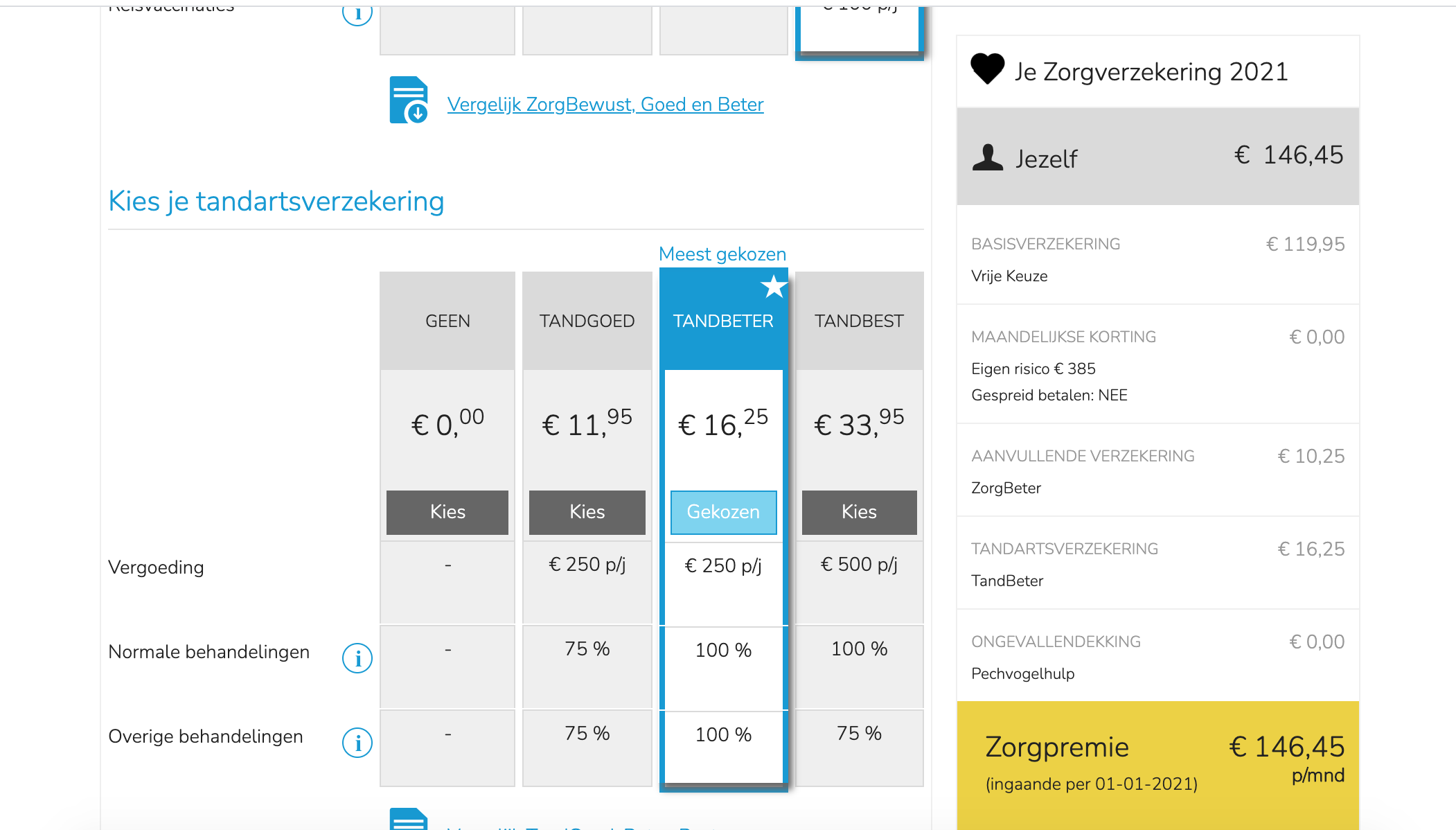

Pasul 5

Asigurare pentru îngrijire stomatologică ( tandartsverzekering). Pachetul de bază nu include îngrijire stomatologică pentru persoanele cu vârsta de peste 18 ani, deci va trebui să plătiți separat pentru asta, dacă vreți să o aveți asigurată. Fiecare companie de asigurare oferă câteva opțiuni (după cum ne-am obișnuit deja), dar majoritatea acoperă până la 250 euro sau 500 euro. Doar anumite companii oferă o acoperire de 750 sau 1000 de euro și în acel caz s-ar putea să vi se ceară o scrisoare de la dentist care să confirme ca aveți motiv pentru a cere această asigurare.

Pasul 6

Aruncați o privire la acea ofertă extra pe care unele companii o au la final, și gata! După ce ați comparat prețurile și ofertele, e timpul să o alegeți pe cea care vi se potriveste și să trimiteți cererea, online sau la telefon, după cum preferați. Vi se va cere să prezentați câteva informații (de obicei BSN-ul, pașaportul sau poate și o copie a contractului de muncă) și apoi așteptați cam două săptămâni pentru ca cererea să fie procesată.

Lucruri de ținut cont când vine vorba de asigurarea de sănătate.

1. Asigurarea de sănătate olandeză poate fi schimbată doar o dată pe an, în Decembrie. Alegeți una înainte de 31 Decembrie și aplicați pentru ea. Dacă o solicitați pentru prima dată, o puteți face în orice perioadă a anului.

2. Copiii cu vârsta de până la 18 ani sunt asigurați fără costuri extra pe polița părinților.

3. Studenții, mai ales cei care sunt în Olanda pentru câteva luni, nu sunt obligați să aibă o asigurare medicală olandeză. Însă, în acest caz, trebuie să dețină un card de asigurare european sau o asigurare de sănătate privată din țara de proveniență. Desigur, dacă vor, studenții își pot face o asigurare olandeză, și există și reduceri pentru studenți.

4. Dacă aveți un venit foarte mic sau deloc, puteți aplica pentru alocaţia pentru îngrijire medicală (zorgtoeslag) care va acoperi parțial asigurarea de sănătate.

5. Dacă alegeți să plătiți asigurarea în avans pe jumătate de an sau pe întregul an, primiți o reducere.

6. Nu uitați să vă înregistrați la un medic de familie, pentru că el reprezintă persoana de contact cu sistemul de sănătate olandez. În Olanda nu se poate merge direct la un specialist, fără o trimitere de la medicul de familie.

7. Nu există asigurări speciale pentru expați, doar asigurări care sunt mai prietenoase cu expații: limba engleză pe site sau în comunicare – la telefon, în mailuri etc.

Resurse suplimentare, în engleză sau olandeză: Expatica, website-ul guvernului și Zorginstituut.

Sper că acest articol v-a fost de ajutor.

Disclaimer: acesta nu e un articol sponsorizat. Orice brand care este vizibil aici este folosit doar pentru scopuri ilustrative.

Mă puteți găsi și pe

Mă puteți găsi și pe